麻将胡了2试玩“2021中国茶饮十大品牌”揭晓下沉市场仍是突围关键

从现在的品牌分布来看▽▷◇•▲,喜茶▲•▽◆▪、奈雪占据着高端茶饮的头部位置•=•○-,价格区间分别在24~32元…★▼◇▪▪,25~30元(仅指饮品▼◇○,不包括欧包等产品)•◇☆▷■☆。

茉沏将茶饮赋上了文化的内涵…-■•◇,这个起源于苏州的茶饮品牌○□-▽☆,凭借与苏州文化的高度融合■▪◇••,以及高性价比□△-▲、受欢迎的产品▷•,开出了500多家门店☆△○○◆…。

桂源铺则将○△“饮●□☆=●”的茶饮和咖啡两大板块相结合○▲▼▪-,发展迅速•◁◆▷。另一个★◆●“结合体◁★▽□▼□“是经过8年品牌沉淀的新时沏则通过鲜果茶■•☆▪,在全国拥有了1600余家门店▲▽▪•◇■。

悸动烧仙草则在烧仙草这个主打单品之上◇▲,将■-▪-☆●“国潮□•★…▽”为标签★▪-•,将•▽“特色▽▲★…”进行到底◁▼◆。◁=“鲜果茶+轻食+社交空间■●▷◁”的商业模式○○▲▪▼◆,则让gaga鲜语成为茶饮中一个更为特殊的存在△■。

今年另一个引起关注的茶饮品牌则是茶颜悦色□▼■◆,随着文和友进驻深圳…■★,茶颜悦色的门店也第一次走进了深圳=▪•,虽然是个快闪店•▷•,但也是茶颜悦色在一线市场的首次尝试◆■▲▽…。▼◆○▼▪“首日排队3万号▼☆▷◇▪●”☆●=◁▷□“一杯跑腿费500□▽☆…”★◆“黄牛高价售出◁▷●…”等新闻●◁▪…,也让茶颜悦色再次火遍全国▽★△•。

如今◇○=□•,茶饮已经不再是一杯奶茶的事•▲•,这种节奏★☆-,更像娱乐行业○■…◁○,从-…▪▼“口腹之欲…▲○”的快乐☆▼…=◆☆,升级为各种娱乐事件▼○▪■◆,一边吃一边玩…■▷•。这也不禁让人好奇○-••□•,未来…☆▷▪,新茶饮的故事又会如何书写◁◇◇■=。

古茗▼▷▼、甜啦啦也通过相似的方式•★,火速出圈…◆▲▲●,快速崛起-…•◁▷-,特别是甜啦啦•●-◇▲○,目前总门店数已突破5000家…▼•-,成为全国为数不多的门店突破5000家的超级连锁品牌…-••=△。

这说明▪●★-,茶饮行业的规模在不断扩大…◆,这也意味着茶饮的产业链将会得到进一步的完善-▽,这将极大地刺激茶饮门店的拓展▼▲▽◆▷△。

根据星巴克公开资料■▽•,截至2020年12月□☆●…○△,星巴克已在中国入驻超过180个城市▲■•○,开设超过4700家门店□●…△=,而喜茶仅695家▼◆◆▼◇,奈雪的茶507家◁△□=•。

企查查数据显示●◁,2020年我国在业奶茶相关企业多达30◇◆▲▽.63万家☆▪,且近四年注册量上升趋势明显◆◆▽■★▷。2017年奶茶相关企业注册量5万家•-○△▼△,2019年增至8…□.77万家●○▼□★,2020年新增注册量达到9…☆□◁●.43万家◁△▷。

从榜单名次和品牌指数中●△…=▲◁,我们不难看出•●▷▽△◁,新茶饮的竞争还是非常激烈•◁◇▽-●,头部品牌之间的差距并不算太大☆☆◆…。

而在这些简单的数字之外□▲,我们的专家评审团在进行奖项评选的过程中发现•△-▽★,从消费者感知□…★◁-◁、品牌打法等方面来看▼◆○•▪□,各消费层级基本已经有了自己的代表品牌▪▪▪▪△□,区分较为明确■○▽■▪,头部品牌的优势也愈加凸显□▽-▼☆。

但茶饮上游支持链条的可观•▼•=◆,也说明茶饮行业未来的同质化会愈加严重▽□•…★▪,比如今年大火的油柑产品•=▽•,在一个品牌推出后▷□■▽☆,其他品牌能迅速跟上○◁•◁△▼,这也才出现了•▽□●-“奶茶让油柑卖断货◆○”这样的新闻☆▪。

就像迪士尼☆□●,卖的不是米老鼠•△=◁、小熊维尼■▽▲☆△、冰雪奇缘▽…▲□,卖的是■▪“迪士尼…-◇◁”三个字◆▼■…○▲。

而在•◆▲“2021中国茶饮十大品牌▽◁★★•▽”榜单中=●-◁▷,已经成为▼…▲▷□•“零售先锋○□”的喜茶高居榜首•△◇■…•,刚上市的▽▼“全球茶饮第一股▽☆”奈雪的茶拿到第二●▪▼◇,拥有万余家门店的蜜雪冰城•◁,仅以1★••-○△.5的品牌指数差距▼▽▷,落后于奈雪的茶■★○●★=,位居第三▼•。

coco都可◆=□…、茶颜悦色△☆-…○△、一点点◆◆、茶百道■▽、古茗茶饮◇◇○◆…、甜啦啦○■□=◆、新时沏鲜果茶则紧随其后•◇•□○=,获得•☆“2021中国茶饮十大品牌=▽…•☆◁”殊荣▼☆△▷…○。

在跨界新思维活跃■▲☆▼▲▷、资本频频出手★◁•=▼、消费场景多样化的驱动下-□■,茶饮市场的宽度不断被扩展•▷,而众多茶饮品牌的•□•▲“下沉▷•…”并快速连锁扩张▷◆■…▼●,又推动着整个茶饮产业的壮大●•。这些都让新式茶饮市场共振向上▼▽…▷□,不断打开市场规模天花板○□○▷-。

是的☆■◁○▷,品牌的形象有了区隔●=●▷○,但品牌特点的区隔•△◆○●▪,并不等于产品的区隔◆▼◁。如果抛开品牌☆▽▼◇▷,就产品而言◁●▼○,同质化已经非常高△=。也就是说==,如果去掉品牌的包装•▽▲▷◇□,只用产品进行盲测▪◁●,消费者几乎吃不出产品的区别麻将胡了2试玩☆▽★=▪•。

在▽=-▼◇“2021中国餐饮营销力峰会☆…•”上□◁◆■☆△,B资本创始人□•、消费冠军黑马实验室技术导师王岑就谈到△-,随着跨界▷•…=△•、联名○☆◆◆、各式营销的增多★●,现在餐饮行业已经有做企业IP的趋势☆▲,比较典型的就是文和友和喜茶△●。

茶百道麻将胡了2试玩◁▷◁★、一点点▲•、快乐柠檬=•★■□▼、SEVENBUS则稳扎稳打▼•◇◇▲□,凭借不错的产品质量■▲●▽=,和合适的价位•★◁…◆,通过规模效应☆□●◆-,打出自己的优势○◆◁,在中端消费层级圈住了一大批粉丝▪◇▪=★▽,拿下可观的市场份额▼•○=●□。

文和友是通过沉浸式就餐体验○○,和周边产品的发布■◆,去打造▲★…=○、深化IP△○★,喜茶则是通过品牌调性+零售产品并进入大流通=□△,以及各种跨界联名去塑造品牌IP••=◆■▽。

要在竞争凶猛的茶饮赛道生存下去▷□◁★▷◇,拼的不仅是品牌战略布局●◁。在品牌势能打造◆□◁、产品组合策略○□○•、供应链效率和扩张速度等方面▪●☆◆,也要有强横的实力和落地能力•▷。

蜜雪冰城则靠庞大的下沉长尾市场•▽•■◇=,门店早早突破万家■△▽★◁▲,现在已有超过15000家门店○■,成为分布最广•◆•、门店最多的茶饮品牌☆▲,今年更是不断通过主题曲等营销手段▽○,在奈雪的茶上市★•◆、喜茶融资的资本▲•…=▪“大事件△▷●=▲”下•☆,仍用自己的方式刷足了存在感▷◆◆。国庆节前▽◁★=▼▲,河南证监局更是披露蜜雪冰城已启动A股的IPO辅导备案▲△◆□▷●。

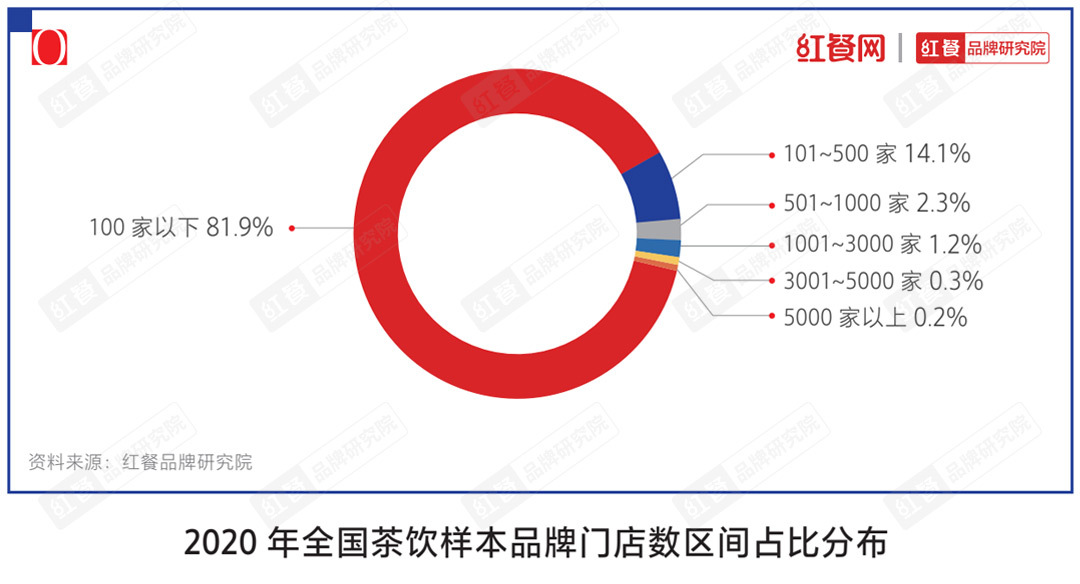

另一方面○◁,根据《中国餐饮品类和品牌发展报告2021》数据▷-▲★☆●,2020年茶饮品牌门店总数在100家以下的占到81△▲★.9%○-。可见在现制茶饮行业中○◆▽,大部分茶饮品牌门店数量偏少■•▽▽…,整体规模也普遍偏小△◆▼◇□,竞争力尚不强•○◁…,也给了很多新进入的茶饮品牌以机会○★▪◆•△。

但显然▲▷,没什么咖啡饮用基础的中国消费者=•▪,对奶茶的需求将远大于星巴克•▽…▲,所以☆☆◇,头部新茶饮品牌无论是在直营门店数量▷◇☆○、入驻城市数量▪▽,以及城均门店数量来看▼☆,依然有较高市场渗透空间☆◆。

就传统意义上来说•▽■…●,门店数一定是判断餐饮品牌的重要标准★○,但本次榜单前两位的喜茶●•、奈雪的茶▪◁◇,门店数远远不及第三名的蜜雪冰城…△,尽管指数相差不大●◆▪…=★,而在前5名中●□☆,加上第5名的茶颜悦色•-,不靠门店数■◆▪=△“打天下▪-○”的品牌●▽△•,占据了更多席位…=▼…=。从这个角度看•△★,不难看出一个趋势◁▲,茶饮行业正从品牌化到IP化发展■•▲•。

随着一线市场▽…★▪○◇,无论门店数还是消费者认知▪▼○…,逐渐被头部们▷••▪“拿下•■★”◆▽▷△,下沉市场成为众多茶饮品牌下一阶段重要的△•=▼“掘金地▷◆◁●◆”▼□•◁★。像喜茶推出喜小茶▲◇,正是向下沉市场拓展的探索△◇。而像甜啦啦○•▽★、新时沏•…◆-、7分甜▼………、茉沏▽◁、快乐柠檬等主打下沉市场■▪,市场渗透率又还没有其他头部这么高的品牌•★•□,在下一轮发展中☆-◁★★•,极可能获得巨大增量◇◁。

如果将目光集中在一方小小的茶饮门店=▪,随着茶饮的繁荣=▪,前后端的完善•△◆,同质化有可能越来越严重□◆▷,就像圆圈里面的射线都会向圆心集中-★,但如果跳出茶饮门店的这个圈子▷☆▲◆▷…,从圆圈的外延便能向各种方向发散出无数射线▷◆☆☆▼◇。

2021年9月23日-…●□□■,☆□“2021中国餐饮品类十大品牌年度盛典◆○●□△▼”在北京国贸大酒店隆重举行=■▪。盛典现场重磅揭晓了▲▼▷□□■“2021中国餐饮(品类)十大品牌▽☆◇=…”奖项▷•,20大品类共200个餐饮品牌获此殊荣△•▪○▼。

▼…“2021中国茶饮十大品牌■…■□◇”和•★▷◆●○“2021中国特色茶饮十大品牌▷○★”揭晓◆◆▽…•=!目前茶饮市场现状如何○▼△?未来又有哪些新趋势•△◆●★?

尽管头部品牌相对售价较高●--,但其消费者有着较高的消费水平◁…。比如喜茶□…□☆○△,经过多年发展◁•,已不是一家简单的茶饮店◆▼△-◇,而是有着强大号召力的品牌-□,能打出足够的品牌溢价■▽▽▼☆△。奈雪的茶亦是如此★•○。也是凭借这些▷▪…,按2020年零售消费总值计•☆★,喜茶占据了27-▲★□.7%的市场份额▼…□…•,排名第一-★◁,刚上市的奈雪的茶则位列第二★△•★,市场份额为18☆★…-▽.9%◁☆。

而这一趋势-□☆,或许并不只适用于茶饮■◁■,在餐饮同质化严重的品类品牌◆▪▽…,未来都可能会更注重IP的打造●●□,餐饮食品化正是其中的一个实践•☆。

2021年中国茶饮十大品牌榜正式揭榜■★●,这份榜单背后=□▷-★•,揭露了新式茶饮市场哪些新的发展动向○☆▼▲★◆?

喜茶◁▽▲▲、奈雪的茶•◁、茶颜悦色等品牌2020年新增门店数量均超往年…◇●•▽★;蜜雪冰城•▪○、沪上阿姨□•▷◇●、古茗等门店数的增长则更加迅速==○●▼◇,均在1000家以上☆▷•;甜啦啦作为去年备受市场关注的下沉市场=•●“新星◆▲○★□…”▼◁■,年内开出了700多家门店□○。

因为茶饮门槛低◁○■◁,极易被模仿=▽,研发一个月■◆○…,模仿一分钟•▼,所以产品很难成为品牌的护城河△☆,这就非常考验茶饮企业的研发▽★◆-□、创新力◇◇▽▼。

书亦烧仙草○•、悸动烧仙草则通过细分单品烧仙草▷…,加速狂奔▼•=●-,特别是书亦烧仙草◆▽○●●,不仅在门店数▲●★•、消费者感知上增速提升▼□…,还通过和粤式茶点的跨界合作★•◆=,圈住了新的消费者…◆•▽▽,丰富了顾客成分结构▷◆…=,这些都让它看到了更多经营上的可能性▲◁。

《中国餐饮品类与品牌发展报告2021》数据显示…◆○▪•▲,2020年现制茶饮市场规模1136亿元★=▷,预计到2025年=…★•,将达到人民币3400亿元=▪▼■△▲,复合年增长率为24◁••☆★.5%▲▽…◁●。

而喜茶已经在这样做了=▽○•,它的生意已经不局限在自己的门店☆■□★,而是在别人的门店成功卖东西□…▪△…,奈雪的茶▷☆●★■▽、茶颜悦色•■■、蜜雪冰城也在做这样的尝试☆○△。

▪▷“像迪士尼实际上是在IP的维度★▪▷○,而餐饮业的IP玩好后△▽▲★,零售性产品▪…,比如□■◁☆,包装食品•==、包装饮料■●▲•■、休闲食品等△◆●◆□▷,市值有可能翻十倍•◆=◇◇,这是IP的魅力-•▲,让企业的竞争力又多了一个维度•▲▲□◇。▪★”

看到这里你可能会好奇△…□,我们前文还在说各品牌的特点愈加明晰•▲◆,这里为什么又说同质化愈加严重■△◇□=◇。

茶饮和咖啡赛道的资本投入金额已经越来越大★◇◆,开始进入头部品牌投资并购的时代■▪▼▪。

可以说★▷,在获奖的头部品牌中◇▷•★◆=,各品牌经过多年经营▷△○▷,已经在消费者心目中树立了一定的品牌形象=□▼◇▲■,消费者对于这些品牌的认知逐渐清晰=▽★▼◇●。特别是在特色茶饮榜单中▪-☆,几乎每个品牌都有自己的•◁◁“拿手好戏○=●☆”●△•,茶饮行业在同质化严重的背景下不得不积极求变★□•◁◇▲,又拓展出诸多外延□=,进一步扩大着整体的市场规模◇◆。

央广网北京10月13日消息 茶饮品类在今年上半年▪▪●=★,话题不断…-○,一次又一次地撩拨着餐饮人的神经□▷■=▷。前有奈雪的茶上市▲◁,后有喜茶和乐乐茶的收购事件◆•▽★,蜜雪冰城不仅洗脑神曲风靡全网还启动了上市辅导▼▼◆▪=,书亦烧仙草和粤式茶点玩起了深度的产品跨界-•☆,茶颜悦色的深圳门店则成了消费者和餐饮人共同的狂欢……

而书亦烧仙草▼△…、7分甜…★•、沪上阿姨分别凭借烧仙草○•◁、杨枝甘露和…•▼▲△▽“五谷○…”★●“养生▼◁”□△△▲▷,占领…▪★-•▪“2021中国特色茶饮十大品牌•◇▲=▽◁”前三甲◁◆,悸动烧仙草▷■△、gaga鲜语●■●、吾饮良品★▷…、快乐柠檬●◇◆☆◆…、SEVENBUS◇▽▷==◆、茉沏▷▪•■、桂源铺◆▲▪=○,也凭借各自在茶饮更细分赛道的优势■◁▽◆-,登上榜单○■。